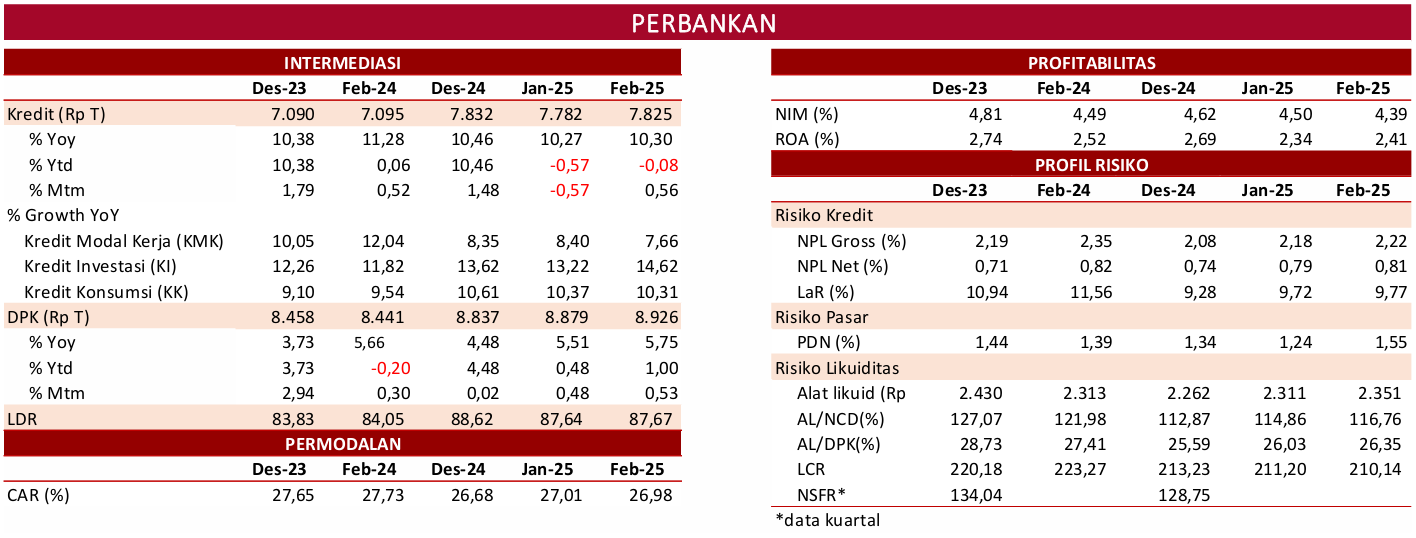

Jakarta,9 Januari 2026,redaksimedia.com-Kinerja intermediasi perbankan meningkat dengan profil risiko yang terjaga dan likuiditas di level yang memadai. Pada November 2025, kredit tumbuh 7,74 persen yoy (Okt-25: 7,36 persen) menjadi sebesar Rp8.314,48 triliun, terutama dikontribusikan dari pertumbuhan pada sektor pengangkutan dan pergudangan sebesar 18,33 persen, pengadaan listrik, gas, dan air sebesar 21,83 persen, industri pertambangan sebesar 11,0 persen, serta konstruksi sebesar 8,14 persen.

Kinerja intermediasi sampai akhir 2025 diperkirakan semakin solid, dengan pertumbuhan kredit diperkirakan akan di atas batas bawah target yang ditetapkan OJK, sementara DPK diyakini akan mencapai pertumbuhan double digit. Hal ini menunjukkan perbankan telah mampu mengatasi berbagai tantangan dalam penyaluran kredit dan sektor riil telah mulai menunjukkan perbaikan permintaan. Untuk tahun 2026, kinerja perbankan diproyeksikan tetap solid, dengan pertumbuhan kredit dan DPK yang tetap stabil, ditopang oleh kualitas kredit yang terjaga dan permodalan yang kuat.

Berdasarkan jenis penggunaan, Kredit Investasi mencatatkan pertumbuhan tertinggi yaitu sebesar 17,98 persen yoy, utamanya ditopang oleh sektor pertambangan dan industri pengolahan. Pertumbuhan kredit investasi tersebut merupakan pertumbuhan tertinggi dalam 10 tahun terakhir, yang menunjukkan peran perbankan dalam pembiayaan ekspansi dan peningkatan kapasitas sektor riil untuk mendukung pertumbuhan jangka panjang. Lebih lanjut, Kredit Konsumsi tumbuh 6,67 persen yoy, sementara Kredit Modal Kerja tumbuh 2,04 persen yoy. Dari kategori debitur, kredit korporasi tumbuh sebesar 12,06 persen yoy, sementara kredit UMKM terkontraksi 0,64 persen yoy.

Di sisi lain, Dana Pihak Ketiga (DPK) melanjutkan pertumbuhan yang tinggi mencapai 12,03 persen yoy (Okt-25: 11,48 persen) menjadi Rp9.899,07 triliun. Penurunan suku bunga perbankan terus berlanjut. Dibandingkan tahun sebelumnya, rerata tertimbang suku bunga kredit rupiah turun 26 bps (yoy) dan 4 bps (mtm) menjadi 8,97 persen pada November 2025 (Nov-24: 9,23 persen; Okt-25: 9,01 persen), utamanya didorong penurunan suku bunga kredit produktif. Suku bunga Kredit Modal Kerja turun 44 bps (yoy) dan 6 bps (mtm) menjadi 8,24 persen pada November 2025 (Nov-24: 8,68 persen; Okt-25: 8,30 persen).

Dari sisi penghimpunan dana, rerata tertimbang suku bunga DPK rupiah juga terpantau menurun sebesar 29 bps (yoy) dan sebesar 8 bps (mtm) menjadi 2,77 persen (Nov-24: 3,06 persen; Okt-25: 2,85 persen) dengan penurunan utamanya pada deposito. Adapun suku bunga Deposito tercatat turun 66 bps (yoy) dan 15 bps (mtm) menjadi 4,60 persen pada Nov-25 (Nov-24: 5,26; Okt-25: 4,75 persen).

Likuiditas industri perbankan pada November 2025 tercatat memadai, dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing sebesar 131,49 persen (Okt-25: 130,97 persen) dan 29,67 persen (Okt-25: 29,47 persen), masih di atas threshold masing-masing sebesar 50 persen dan 10 persen. Adapun Liquidity Coverage Ratio (LCR) berada di level 210,38 persen, sementara LDR tercatat sebesar 83,99 persen dan masih terdapat ruang dalam mengantisipasi peningkatan kredit.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross sebesar 2,21 persen (Okt-25: 2,25 persen) dan NPL net membaik menjadi 0,86 persen (Okt-25: 0,90 persen). Loan at Risk (LaR) turun dibandingkan bulan sebelumnya menjadi 9,22 persen (Okt-25: 9,41 persen).